1. 재무건강 진단페이지에서 하단의 [재무건강 진단하기] 버튼을 클릭합니다. ※ 20세 미만은 설문을 진행할 수 없습니다.

2017 한국가계의 재무건강 연구

2017 한국가계의 재무건강 연구

메트라이프생명 사회공헌재단은 보험연구원, 서울대학교, 한국FP학회와 함께 ‘한국가계의 재무건강연구’를 진행하였습니다. 연구조사는 ‘재무건강’의 개념과 의미를 제시 하고, 가계의 재무실태와 인식의 차이 그리고 재무행동을 바탕으로 습관개선의 방안을 제시하는데 목적을 가지고 있습니다.

소비자 설문조사 (온라인)

- 전국 2002개 가구 20~69세

- 재무상태, 재무성향 및 경험, 재무행동, 재무에 대한 주관적 인식

전문가그룹 및 소비자 그룹 FGI (Focus Group Interview)

국내외 선행 연구의 재무건강 내용 조사 및 자문회의

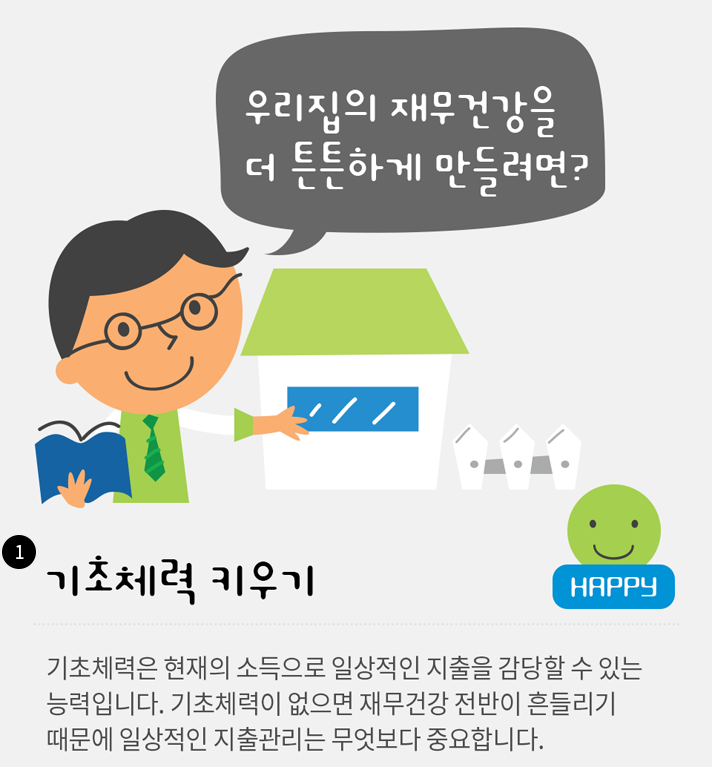

신체적, 정신적 건강을 관리하고 지키기 위해 노력 하듯이, 재무적 건강도 관리를 해야 합니다. 병원에서 건강진단을 하듯, 재무적인 건강을 체계적으로 진단하고 부족한 부분을 점검하는 것은 가계의 안정성과 지속성을 위해 반드시 필요합니다.

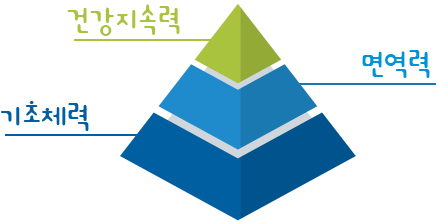

첫 번째, 현재 소득으로 일상적인 지출을 감당할 수 있는지 ‘기초체력’을 봅니다.

두 번째, 예기치 못한 재무적 위기가 찾아왔을 때 대처할 수 있는 ‘면역력’

세 번째, 저축과 투자를 통해 꾸준히 미래를 준비하는 ‘지속력’입니다.

이 3가지 요소를 모두 갖췄을 때 재무건강이 튼튼 하다고 이야기 할 수 있습니다.

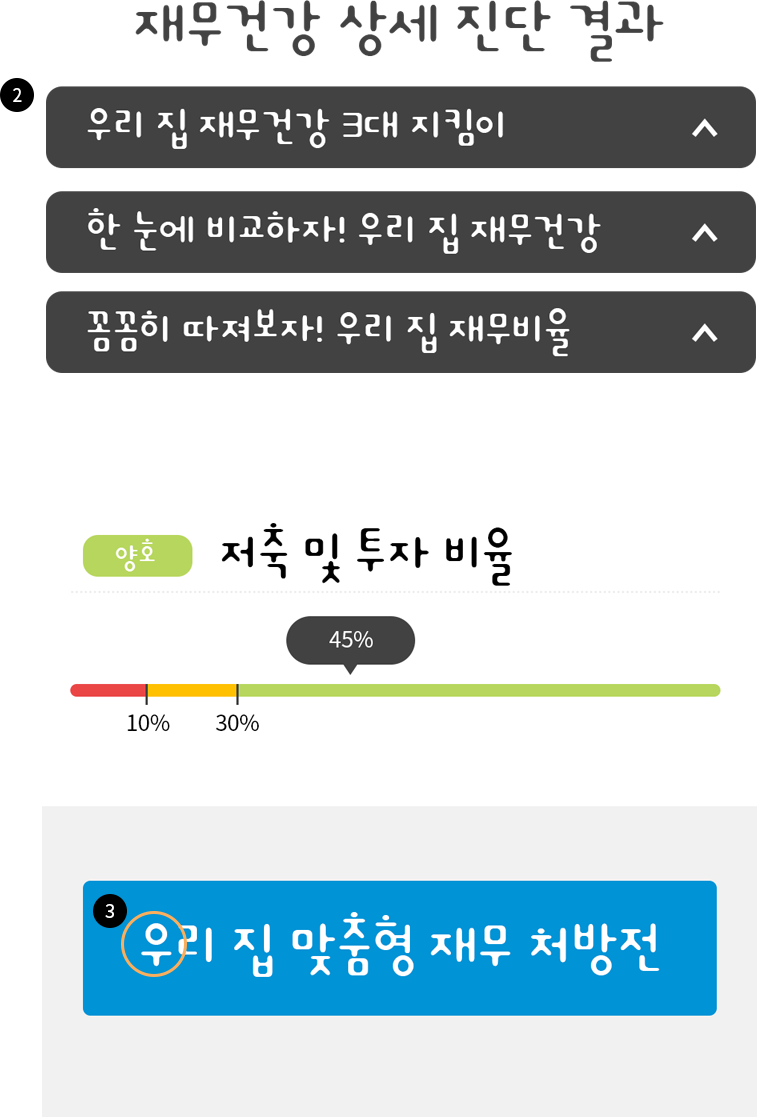

재무건강 3대 지킴이

재무건강 3대 지킴이

재무건강 요소들이 각각 얼만큼 충족 되었는지에 따라 재무건강 상태는 5가지로 분류해 볼 수 있습니다. 재무건강은 기초체력, 면역력, 지속력을 갖춘 정도에 따라 5단계로 나뉩니다.

| 구분 | 위급 | 허약 | 주의 | 양호 | 튼튼 |

|---|---|---|---|---|---|

| 기초체력 | |||||

| 면역력 | |||||

| 지속력 |

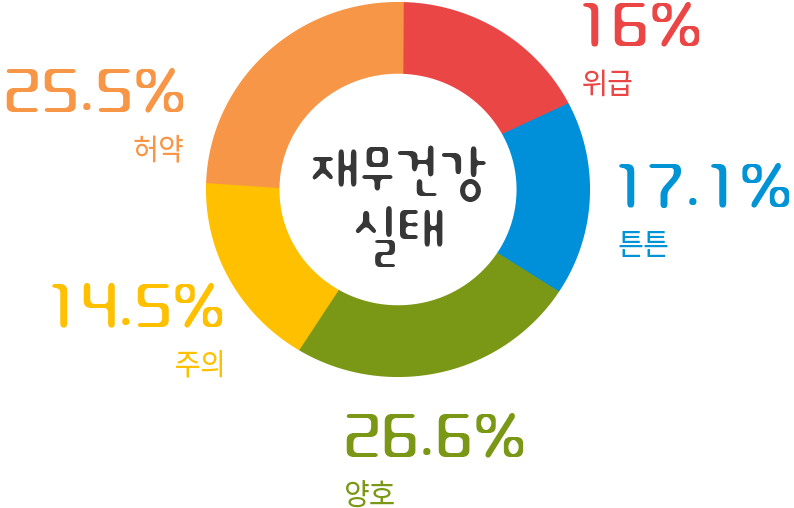

재무건강 실태

(재무비율로 본 객관적인 재무상태)

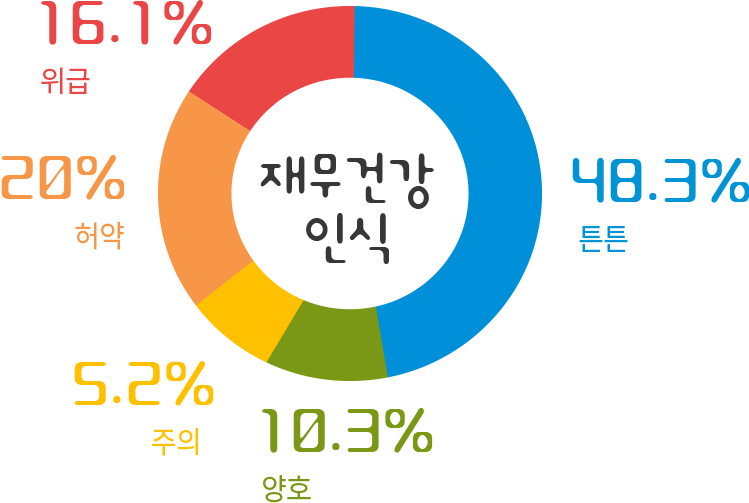

재무건강 인식

(재무건강에 대한 주관적 평가와 자신감)

한국가계의 재무건강은 17.1% 만이 튼튼 한데 비해, 스스로 건강 하다고 인식하는 가계는 48.3% 에 달해 재무건강의 실태와 인식에 차이가 큰 것으로 나타나며, 현재 재무상태에 대해 자신감이 과하게 높은 특징을 보이고 있습니다. 특히 20~30대 젊은계층에서 높았습니다.

재무건강의 실태를 살펴보면 튼튼 및 양호가계 (43.7%) 와 허약 및 위급가계 (41.5%) 비중이 비슷하여, 한국가계의 재무건강 양극화의 가능성이 있습니다.

우리나라 가구는 월평균 581만 원을 벌고, 소비지출 비소비지출에 각각 254만 원, 378만 원을 지출해 결과적으로 소득보다 지출이 많습니다. 또한 설문응답자의 41%가 1년간의 소득보다 지출이 많다고 응답하였습니다.

현재 담보대출 등 부채를 보유한 가구는 64.9%이며, 가계 빚이 많다고 대답한 응답자가 47.8%에 달하지만, 조사 대상 가구의 74.6%가 부채를 계획대로 모두 상환할 수 있다는 자신감을 보였습니다.

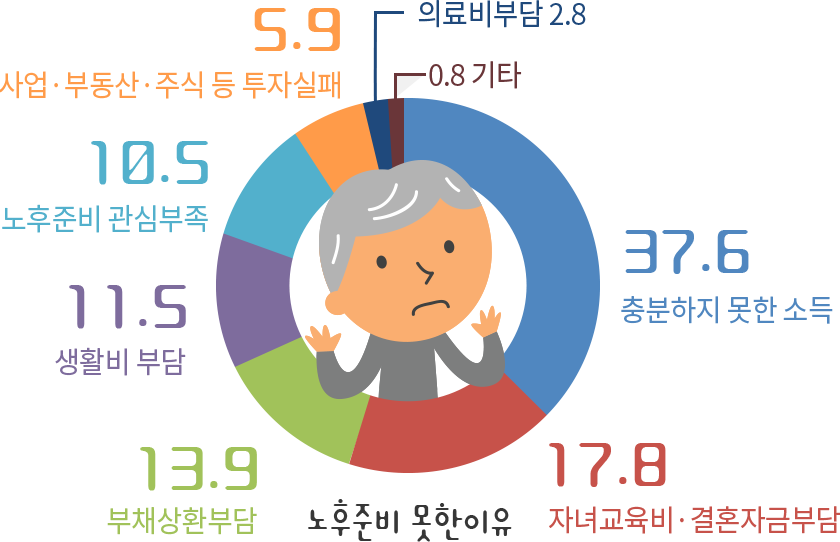

가구당 노후준비는 월 35만8000원 투자로, 54.6%가 노후자금 준비에 충분하지 못하다고 응답했지만 현재 상황과 달리 노후자금 마련에 자신 있다고 응답한 비율이 58.8%인 것으로 보아 미래 준비에 대한 지나친 자신감이 우려됩니다.

노후를 위해 특별한 준비 없이 현 상태를 유지하면서, 주요 노후 수단으로 ‘국민연금, 직역연금‘을 생각하는 비중이 31.9%로 가장 높습니다.

지난 5년 동안 재무설계를 받아본 경험이 있는 응답자는 19.4%에 불과하며 금융교육을 받아본 경험이 있는 응답자도 17% 수준입니다.

전체 가구 중 29.0%는 비상시에 대한 재무 계획이 없어 향후 발생할 재무위기에 대한 극복능력이 떨어질 것으로 예상됨니다. 실직, 장기질병, 경기침체와 같은 이유로 소득원이 상실될 경우 현 보유저축액으로 6개월 이상 생활이 가능한 비율은 41.5%로 절반에 조금 못미치는 수준입니다. 하지만 비상자금 마련에 자신감이 있다고 응답한 가구는 75.6%로 높았습니다.

튼튼한 재무건강은 객관적인 상태를 파악하는 것에서 출발합니다.

우리집 재무건강에 필요한 지식과 올바른 금융정보를

이해하고 건강한 재무 습관을 형성하는 것이 필요한 때입니다.

건강한 금융생활과 더 나은 삶을 함께 합니다.